Kompensasjonsordning for bedrifter med stort omsetningsfall

Er bedriften (tilleggsnæringen) din rammet av et stort omsetningsfall grunnet koronasituasjonen? Da kan det hende du får dekket en del av dine uunngåelige faste kostnader gjennom kompensasjonsordningen som Stortinget nylig har vedtatt.

Ordningen gjelder alle type foretak og vil kompensere for deler av faste uunngåelige kostnader i mars, april og mai. Formålet med ordningen er å hindre at ellers levedyktige bedrifter går konkurs som følge av virusutbruddet og smitteverntiltakene som er innført som følge av dette

Hvem omfattes av ordningen?

Kompensasjonsordningen gjelder alle registrerte foretak i Norge uavhengig av type næring eller selskapsform. I landbruket vil den blant annet være aktuell for de som driver tilleggsnæringer som har opplevd omsetningsfall, eksempelvis de som driver med lokalmat, turisme eller Inn på Tunet.

Det er allikevel noen unntak:

- Foretak uten ansatte (unntatt enkeltpersonforetak og ansvarlige selskap der virksomheten er innehavers eller minst en av deltakernes hovedinntektskilde)

- Foretak uten aktivitet

- Foretak som er under konkursbehandling eller begjært konkurs.

Merk at for enkeltpersonforetak er det krav om at det enten skal være ansatte eller at virksomheten skal være innehavers hovedinntektskilde (mer enn 50 % av inntekten). Det betyr blant annet at de som har lønnet arbeid som hovedinntektskilde faller utenfor.

Hvilken periode gjelder ordningen for?

Ordningen gjelder i første omgang for perioden mars, april og mai. Regjeringen har imidlertid sagt at de vil vurdere om situasjonen på et senere tidspunkt tilsier at ordningen skal forlenges.

Krav om omsetningsfall

For å kunne søke om kompensasjon er det et krav om at foretaket har hatt en reduksjon i omsetningen på minimum 20 prosent i mars og minimum 30 prosent i april og mai.

Det er valgfritt om en vil sammenligne med samme måned i 2019 eller gjennomsnittlig omsetning i januar og februar 2020. Det siste alternativet er aktuelt for de som har et nystartet foretak eller har hatt stor omsetningsøkning siste år.

Med omsetning menes i denne forbindelse inntekt fra salg av varer og tjenester. Andre mottatte offentlige tilskudd og inntektssikring som er gitt i forbindelse med virusutbruddet skal medregnes i månedens omsetning. Dette kan blant annet gjelde midler som tildeles av Innovasjon Norge.

Finansdepartementet vil i forskrift gi nærmere bestemmelser om hvordan omsetning og omsetningsfall skal fastsettes.

Det er viktig å merke seg at reduksjon i omsetning skal beregnes på foretaksnivå. Dette kan være uheldig for de som driver flere næringer i samme enkeltpersonforetak. Eksempelvis vil en bonde som både driver melkeproduksjon som har uendret omsetning, og har en tilleggsnæring som har et omsetningsfall på 100 prosent – få et lavere omsetningsfall målt i prosent, enn om tilleggsnæringen hadde vært drevet i et aksjeselskap. Norges Bondelag har tatt opp denne problemstillingen med både regjeringen og stortinget, uten at våre innspill dessverre er tatt til følge.

Hvordan beregnes kompensasjonen?

Størrelsen på kompensasjonen vil avhenge av om du er pålagt å stenge ned driften eller om du indirekte rammes av restriksjonene som er innført.

Er du pålagt å stenge beregnes kompensasjonen etter denne formelen:

Kompensasjon = Omsetningsfall i prosent * faste kostnader * justeringsfaktor på 0,9

Er du indirekte rammet beregnes kompensasjonen etter denne formelen:

Kompensasjon = Omsetningsfall i prosent * (faste kostnader – egenandel på 10.000 kr) * justeringsfaktor på 0,8

Dette betyr at de som er indirekte rammes få mindre kompensasjon enn de som er pålagt å stenge. Forskjellen er både en egenandel på 10.000 kr og en dekningsgrad som er 10 prosent lavere.

Minstegrensen for å få kompensasjon er på 5.000 kr. Er beregnet kompensasjon lavere enn dette vil det ikke bli utbetalt noe.

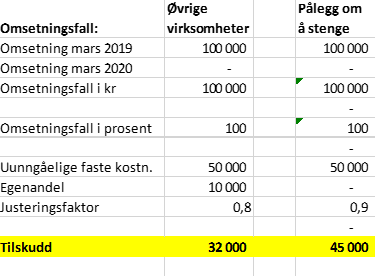

Eksempel på beregning av kompensasjon:

I eksempelet under har vi beregnet kompensasjon for en bedrift som opplever 100 prosent omsetningsfall, og har faste kostnader på 50.000 kr. Dere finner formelen lengre opp i artikkelen.

Hvilke faste kostnader gir grunnlag for kompensasjon?

Intensjonen er at alle uunngåelige faste kostnader skal kompenseres. Dette vil omfatte utgifter som leie av lokale, lys og varme, vann og avløp, forsikring, regnskapsføring, leie av utstyr og transportmidler, samt netto rentekostnader.

I praksis gjelder dette følgende poster på næringsoppgaven: 6300 (leie av lokaler), 6310 (leasing av bil), 6340 (lys, varme), 6395 (renovasjon, vann, avløp, renhold), 6400 (leie maskiner), 6700 (begrenset til kostnader for revisjon og regnskap), 6995 (elektronisk kommunikasjon), 7040 (forsikring og avgifter transport), 7490 (kontingenter), 7500 (forsikring), 8150-8050 (nettobeløpet av renteutgifter og renteinntekter).

Nærmere beskrivelse finner du i forskriften.

Hvordan søker du?

Ordningen forvaltes av skatteetaten. Søknadsprosessen vil i stor grad være automatisert gjennom en søknadsportal på nettet. Foretaket skal selv rapportere inn omsetning i måneden det søkes for, samme måned i fjor og faste kostnader.

Den digitale tjenesten vil ha et innebygd kontrollsystem for å verifisere søker og beløpet det søkes om, opp mot ulike registerdata og kryssjekker. Dersom alle kriteriene er oppfylt, vil det fattes et vedtak i systemet og utbetalingen vil skje automatisk.

Det vil også være en ordning med manuell behandling for berettigede søknader som ikke kommer igjennom den automatiske rutinen.

Les mer om ordningen og søk her

Merk at dersom du er selvstendig næringsdrivende (driver et enkeltpersonforetak eller er deltaker i et ansvarlig selskap) kan du også søke inntektskompensasjon etter en ny inntektssikringsordning som forvaltes av NAV.

Ler mer om inntektssikringsordningen for selvstendig næringsdrivende og frilansere her