Investeringer i fornybar energi på gårdsbruk

Artikkelen tar for seg den skatte- og avgiftsmessige behandlingen av investeringer i fornybar energi på gårdsbruk og bygger på en tidligere publisert artikkel om fornybar energi.

Investeringer i fornybar energi på gårdsbruk er i vinden, både fordi kostnadene til strøm har steget mye, og fordi det fra både landbrukets og forbrukers side er et stadig økende fokus på klima og miljø. Tilskuddsordningene til fornybar energi er i utvikling. Her anbefales det at en følger med på informasjon hos f.eks. Innovasjon Norge og Enova.

Når det gjelder den skattemessige behandlingen av anlegget, har det i utgangspunktet ingen betydning hvor anlegget er montert, i eller på privat bygning, i eller på en driftsbygning, eller som et selvstendig anlegg. Det er forbruket av energi i virksomheten (over 50 prosent) som er avgjørende for aktiveringsplikten.

Ved vurderingen av hva som er privat bruk og hva som er næringsmessig bruk, regnes kår-/utleiebolig som næring der det drives jord- eller skogbruksvirksomhet. Dersom kår-/leieavtalen inneholder leveranse av varme/energi som ledd i kår-/leie-avtalen så skal dette anses som tilleggsytelse til avtalen og ikke som en separat leveranse av elektrisk kraft, varme , gass m.m. og fradragsføres som kår-/ utleie-utgift. Se Merverdiavgiftshåndboka 19. utgave 2023 side 330. For kåryter/utleier innebærer dette en forenkling da tilleggsytelser som nevnt over dermed alltid likestilles avgiftsmessig med husleien for øvrig.

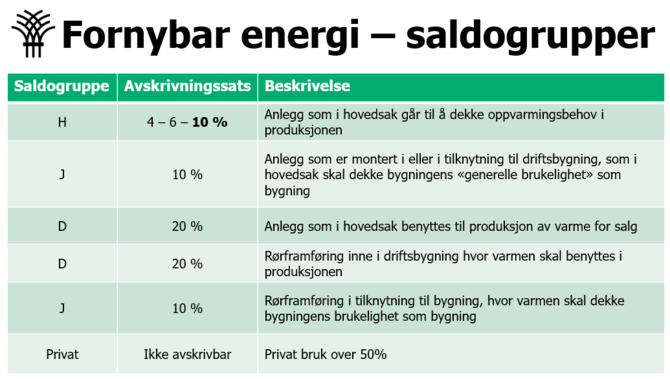

Anlegg hvor mer enn halvparten av energien skal forbrukes i virksomheten

Når man har et anlegg hvor mer enn halvparten av energien skal forbrukes i virksomheten, skal anlegget aktiveres i virksomheten og man har rett på avskrivninger for anlegget. Hvilken saldogruppe anlegget skal aktiveres i, avhenger av om formålet med energiproduksjonen er å:

1) dekke bygningens generelle brukelighet som bygning, eller

2) tjene selve produksjonen som drives i bygget (dekke varme- eller energibehov i produksjonen), evt. å

3) selge varme/energi til andre

Der formålet med anlegget er å dekke energi- og varmebehov for å tjene bygningens generelle brukelighet som bygning, skal anlegget aktiveres i saldogruppe j med 10 % avskriving. Dette kan for eksempel være anlegg for produksjon av varme eller lys i verksted eller redskapshus på gården.

Der formålet med anlegget er å dekke energi- og varmebehov i produksjonen på gården, skal anlegget aktiveres i saldogruppe h. Dette kan for eksempel være varme- og energibehov i husdyrproduksjonen på gården for at dyrene skal produsere optimalt, eksempelvis i svin- eller kyllingproduksjonen.

I Skatte-ABC "Jordbruk - allment" J-2-8.24.1 er bl.a. følgende omtalt mht. aktivering av fyringsanlegg/varmeanlegg:

Fyringsanlegg hvor energiforbruket i hovedsak medgår til å dekke oppvarmingsbehov mv. knyttet til produksjonen, skal aktiveres i saldogruppe h, jf. Sktl § 14-41 første ledd bokstav h andre punktum, og avskrives med forhøyet sats etter sktl § 14-43 annet ledd.

Det betyr at anlegg med enkel konstruksjon og evt. med mye tekniske løsninger som gjør at anlegget vil ha en kortere levetid enn andre (under 20 års antatt brukstid), avskrives med 10 %.

Der formålet med anlegget er å selge varme eller energi til andre, skal anlegget aktiveres i saldogruppe d, som produksjonsmaskineri. Er det driftsbygninger knyttet til produksjonen må disse fordeles hensiktsmessig på saldogruppe j og h, se Skatte-ABC «Driftsmiddel – avskrivning på/ inntektsføring av saldo» D-2-6.12.3 om «Skillet mellom løsøre, faste installasjoner og bygning/ anlegg».

Rørframføringer og kabler fram til bygg

Det skilles skattemessig på selve anlegget for produksjon av energi, og på rørfremføringer og kabler fram til bygg og inne i bygg. Rørframføringer og kabler fram til bygg hvor produksjonen av energi skjer, kan under visse forutsetninger aktiveres i saldogruppe d (med 20 % avskrivning), se Skatte-ABC «Driftsmiddel – avskrivning på/ inntektsføring av saldo» D-2-6.12.3. Rørframføringer og kabler fram til bygg hvor energien skal tjene bygningens brukelighet som bygning, skal aktiveres i saldogruppe j (med 10 % avskrivning).

Er det et kombinert bygg hvor deler av anlegget går til å dekke varmebehov i produksjonen og deler av anlegget går til å dekke bygningens brukelighet som bygning, må man skille på rørframføringer og kabler til de ulike bygningene.

Videre tilsier ligningspraksis at det som fysisk og funksjonelt utgjør en enhet, skal aktiveres i samme saldogruppe. Her må man evt. dekomponere de ulike rørfremføringene eller kablene slik at de aktiveres etter en hovedsakelighetsvurdering ut fra hvor mesteparten av energien skal forbrukes.

Anlegg hvor minst halvparten av energien forbrukes privat

Anlegg hvor minst halvparten av energien forbrukes privat er ikke avskrivbare. Dersom anlegget også leverer varme eller energi til virksomheten, gis det forholdsmessig fradragsrett for en andel av de totale årlige driftskostnadene (etter faktura), og også fradrag for en andel av verdiforringelse ved slit og elde. Sistnevnte vil tilsvare avskrivninger, og kan settes til forholdsmessig andel av anleggets kostpris og fordeles over anleggets antatte levetid.

Eksempel

Anleggets kostpris: kr 1 000 000

Antatt levetid er 20 år.

Andel av energien brukt i næring: 40 %

Årlig fradragsrett for kostnader ved verdiforringelse: kr 1 000 000 / 20 * 0,4 = 20 000

Husk at det i tillegg er fradragsrett for forholdsmessig andel av årlige driftskostnader.

Er et ikke-avskrivbart anlegg montert i kårboligen, hvor alle kostnader til vedlikehold og eventuell utskifting eller fornyelse er fradragsført på kårboligen, kan man ikke i tillegg fradragsføre andel av kostnader knyttet til næringsvirksomheten.

Avskrivbare anlegg som også leverer energi til privat

Hvis et avskrivbart anlegg også leverer energi til privat bruk, skal eieren fordelsbeskattes for uttaket. Fordelsbeskatningen gjøres til markedsverdi per kwh til privat. Når man skal fastsette markedsverdien mener vi at man kan bruke prisen per kwh ekskl. nettleie, siden dette gjenspeiler den prisen produsenten ville oppnådd ved salg i markedet. Et solcelleanlegg gir mest energi i måneder av året hvor strømprisen historisk sett har vært lav. Her vil det være riktig å bruke sesongpris for markedsverdi. Forbrukerrådet har oversikt over strømpriser på www.strompris.no.

Kombinerte bygg – hvor skal bygget aktiveres?

Har man et kombinert bygg, som for eksempel består av flisfyringsanlegg med fyrrom, silo og lager for flis, i tillegg til et redskapshus/verksted, må det vurderes hva som utgjør hoveddelen av bygget. Utgjør flisfyringsdelen mer enn 50 % av arealet, skal bygget aktiveres etter reglene for fyringsanlegget. Utgjør redskapshuset mer enn 50 %, skal bygget aktiveres etter reglene for redskapshuset.

Investeringer i fornybar energi – merverdiavgift

Mange anlegg vil levere energi til både næringsvirksomheten og privat forbruk. Hvis det også på anskaffelsestidspunktet er klart at anlegget skal dekke private behov, må det foretas forholdsmessig fradrag for merverdiavgift ut fra antatt bruk av anlegget. Dersom bruken senere skulle endre seg mer enn 10 %, vil det kunne oppstå justeringsforpliktelser for merverdiavgift. Merk at det ikke er justeringsrett for anskaffelser som ble anskaffet til privat bruk. Det innebærer at det vil kunne oppstå justeringsforpliktelser dersom privat bruk er større enn antatt ved anskaffelsestidspunktet. På den annen side vil det ikke være justeringsrett dersom den private bruken er mindre enn antatt.

Det er ikke fradragsrett for andel av anskaffelseskostnad og driftskostnader til kår eller utleiebolig, da boligformål er unntatt avgiftsområdet jf. mval § 3-11.

Merverdiavgiftsmessig behandling ved privat bruk av egenprodusert energi, men hvor det ikke omsettes til andre, følger hovedregelen for fradrag for inngående avgift ved delt bruk, jf. mval § 8-2 (1) første punktum:

(1) Et registrert avgiftssubjekt som anskaffer varer og tjenester som er til bruk både i den registrerte virksomheten og til andre formål, har rett til fradrag for inngående merverdiavgift bare for den del av varen eller tjenesten som er til antatt bruk i den registrerte virksomheten.

Med andre ord skal merverdiavgift på kostnader til et solcelleanlegg e.l. som både er til bruk privat og i avgiftspliktig næring (der det ikke er omsetning til andre) fordeles forholdsmessig etter bruk. Det blir da ingen uttaksbeskatning i og med at all energiproduksjon brukes innad i virksomheten og man ikke har fått fradragsført inngående avgift for den private bruk.

Les mer om dette i prinsipputtalelse fra SKD om avgiftsmessig behandling av solcelleanlegg av 23. november 2023: Avgiftsmessig behandling av solcelleanlegg - Skatteetaten og i vår fagartikkel: Solcelleanlegg i landbruksnæring - Norges Bondelag (bondelaget.no)

Hvis den private bruken (den bruk som ikke gir fradragsrett) er under fem prosent av det som totalt omsettes/produseres, fradragsføres alt, jf. mval § 8-2 (4).

Uttaksmerverdiavgift – Skatteetatens prinsipputtalelse om rekkevidden av mval §14 (nå mval § 6-20)

Skatteetaten har avgitt en prinsipputtalelse om rekkevidden av merverdiavgiftsloven § 14 (tilsvarende § 6-20 i någjeldende lov) om unntak for beregning av merverdiavgift ved uttak av produkter fra eget jord- og skogbruk. Den nye loven har videreført fritaket, og prinsipputtalelsen antas fortsatt å gi anvisninger på hvor langt fritaket rekker. Uttalelsen gjelder uttak av virke til bioenergianlegg. Det må skilles mellom tilfeller hvor man tar ut virke (flis) til energiproduksjon på gården, og de tilfeller man omsetter varme/energi videre. Sistnevnte kommer ikke inn under fritaket i § 6-20 da fritaket kun gjelder produkter fra jord- eller skogbruksvirksomheten. Se link til prinsipputtalelsen under.

Kilder:

Skatte-ABC "Jordbruk - allment" pkt. 10.24 om Fyringsanlegg/varmeanlegg

Prinsipputtalelse fra 23. november 2023: Avgiftsmessig behandling av solcelleanlegg - Skatteetaten

Prinsipputtalelse om produkter fra jord-/skogbruk til bioenergi og rekkevidden av unntak for uttaksbeskatning ved uttak av produkter fra eget jord- og skogbruk:https://www.skatteetaten.no/rettskilder/type/uttalelser/prinsipputtalelser/uttak-av-produkter-fra-jordskog-til-bioenergi---sporsmal-om-rekkevidden-av-mval--14-sjuende-ledd-tidligere-femte/

Merk at forskrift 38 er opphevet og at det nå er forskrift til merverdiavgiftsloven §§ 6-20-1 flg. som omhandler tilsvarende tilfeller.

Prinsipputtalelse om leieinntekter fra vindkraftproduksjonen:https://www.skatteetaten.no/rettskilder/type/uttalelser/prinsipputtalelser/leieinntekter-fra-vindkraftproduksjon/